開業資金と経営計画

開業資金と経営計画

創業時に必要な資金とは

プログラミング教室の開業に際しては、まず資金計画をしっかりと立てておく必要があります。

<初期費用について>

まず教室の準備費用ですが、固定物件を用意する場合には、敷金や保証金、最低限の内装、机や椅子が必要です。

授業で用いる、教材やパソコンなどの確保の他に、ホームページ制作やリーフレット作成などの広告宣伝費も考慮しておく必要があります。

開業の規模や形態にもより大きな差がありますが、初期費用は最低でも10万円、大規模教室なら300万円程度は必要です。

<黒字化までの運転資金について>

そしてさらに認識しておきたいのは、開業直後から十分な生徒が集まるとは限らないという現実です。

しかしその間も家賃・光熱費・人件費といった固定費は毎月かかり続けます。

最初の1年は赤字が積み上がるという覚悟は必要で、その期間を支える運転資金を事前に確保することが必要です。

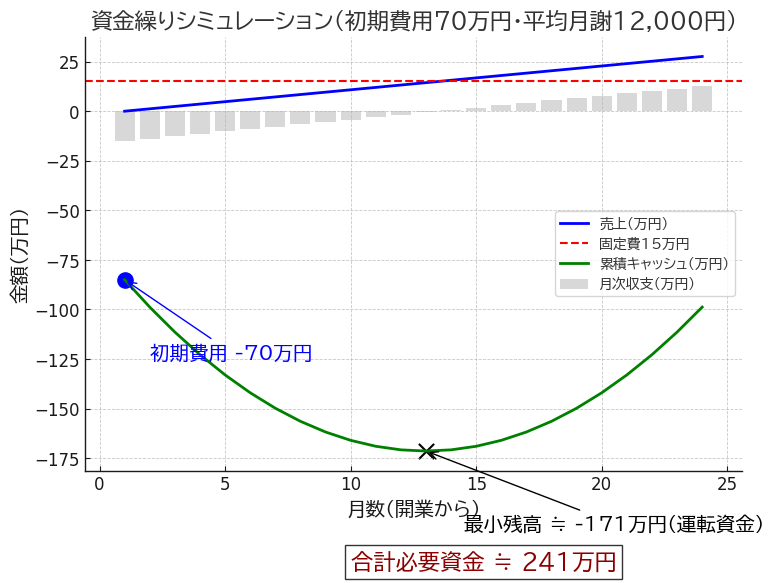

資金シミュレーションの例

次の条件で、兼業・副業型の小規模教室の経営についての試算を行ってみます。

- 初期費用:70万円 (設備投資、入居費など)

- 固定費:月15万円 (人件費、家賃など)

- 生徒数:開業2か月目から月1人ずつ増加

- 受講料収入:1.2万円/人

結果は以下の通りです。

- 14か月目で月次黒字転換(生徒13人で売上15.6万円が固定費を超える)

- 累積赤字は13か月目にピーク(-171万円)となるが、以降は徐々に減少していく。

- 初期費用70万円と合わせて、合計約250万円の資金が必要

「開業に必要な資金」 = 「初期投資額」 + 「黒字化するまでの累積赤字の最大額」 とお考え下さい。

開業コンサルティングをご希望される方には、計画を一緒に点検しながら、より詳細なシミュレーションを行うことも可能です。

資金調達の方法

「開業に必要な資金」が算定できれば、次はその資金をどう確保するのかを考えていく必要があります。

資金確保の手段は様々ですが、以下のいずれかの手法が一般的です。

① 金融機関からの融資

☆ メリット

- 設備投資や広告に使えるまとまった資金を一度に確保できる

- 返済実績が信用となり、将来の追加融資も受けやすくなる

☆ デメリット

- 毎月の返済が固定費に加わり、資金繰りの負担が増す

- 利息の支払いも利益を圧迫する

- 審査があり、希望どおりの額を借りられない場合もある

☆ 調達先の例

- 日本政策金融公庫(国民生活事業):

創業融資の代表格。無担保・無保証で利用できる制度があり、創業計画書を添えて申し込む。 - 信用保証協会付き融資(制度融資):

各自治体が金融機関と保証協会を組んで行う。低金利・長期返済が可能。 - 地域の信用金庫や地銀:

地元での信用形成に直結。小規模事業者のサポートに積極的な金融機関も多い。

② 助成金・補助金の活用

☆ メリット

- 設備投資や広告に使えるまとまった資金を一度に確保できる

- 返済不要で資金繰りの負担が増えない

- 公的支援を受けることで対外的な信用も高まる

☆ デメリット

- 公募期間や要件が限られており、利用できるかは運次第でもある

- 採択されるかも審査次第で不確実であり

- 立て替え払いが基本で、入金まで時間も要する

☆ 調達先の例

- 小規模事業者持続化補助金(商工会議所):

広告宣伝費・HP制作・チラシ印刷などにも使える。最大50万円(条件次第で増額)まで補助。 - 創業補助金(中小企業庁や自治体):

タイミングが合えば、創業経費の一部を補助。募集期間は限られる。 - 地域独自の補助金:

市町村が用意する「空き店舗活用補助金」「創業支援助成金」など。

地域振興と連動しているため、条件によっては活用価値が高い。

③ 自己資金の活用

☆ メリット

- 利息や返済義務がなく、資金の利用用途も自由度が高い

- 高い自己資本率は、融資審査の際にとしてプラス評価を受ける

☆ デメリット

- 家計と直結している場合は、思い切った設備投資などをためらってしまいがち

- 資金ショート時に、追加資金の確保手段がない

④ 第三者からの出資

☆ メリット

- 返済義務がなく、資金繰りの安定性が増す

- 出資者の知見や人脈を活用できる

- 自己資本比率が高まり、金融機関の評価も上がりやすい

☆ デメリット

- 信頼関係の構築が不可欠で、調達先を探すのに時間を要する

- 出資者の意思決定権が高く、経営の自由度が下がる場合がある

- 出資者への利益配分が発生する可能性がある

資金調達のバランス

資金調達は、融資/助成金や補助金/自己資金/第三者からの出資、いずれかにこだわり過ぎるのではなく、それぞれの特徴を理解し、自分の経営スタンスやリスク許容度に応じて組み合わせることが大切です。

- 自己資金は、生活を犠牲にしない範囲に抑える

- 融資は、返済可能性を冷静に見極める

- 助成金・補助金は組み込みたいが、確実視はしない

- 出資は社会からの信頼の証だが、自由度低下と表裏一体

つまり、調達のバランスを考える際には、返済リスクをどこまで負えるか、外部の関与をどこまで許容できるか、生活や精神的な余力を残せるかといった観点で検討することが重要です。

自己資金だけで開業するリスク

「借金も出資も嫌だから自己資金だけで」という選択をされる方も、多数いらっしゃいます。

しかし安易にこの経営判断を行った選択した場合、資金ショートを挽回できなくなる、大きなリスクも伴っています。

自己の資産が一定額確保できている開業当初は、金融機関にとっても債権回収のリスクが低く、必然的に融資のハードルも低くなります。

この期間に、融資を併用してより多くの資金を確保しておくのも上手な経営手法です。

一方、経営がうまくいかず、自己の資産が大きく減少してからの融資申し込みでは、返済能力が疑問視され審査も厳しくなりがちです。

希望する融資額を確保できない可能性が高くなります。

その場合、事業への投下額が減ってしまう→売上も減るという悪いスパイラルに陥ってしまいます。

晴れの日には傘を貸してくれるのですが、雨の日には傘を貸してくれない・・・

どこかのドラマで聞いたようなセリフなのですが。

経営計画の立案

経営計画書の作成は、金融機関や出資者からの資金確保をする場合には必ず必要です。

しかし、その目的のためだけに書類を利用し、「机上の空論」にて終わらせてしまうのは危険です。

経営計画書は、事業体の経営が順調に進んでいるかを診断し、どんぶり勘定に陥らないために利用するツールでもあります。

頻繁に点検しておきたい事項は、経営理念にブレが生じていないかという点、そして資金繰りの動向についてです。

- 事業の目的と理念

- 生徒数増加シナリオと顧客単価の動向

- 固定費・変動費の動向

- 資金繰り表

上記に類する計画書は最低限作成しておき、毎週・毎月といった短期間での点検を必ず行っておきたいものです。

そして経営計画から逸脱している事項を発見すれば、直ちにその要因を探り、リカバリするための手法をすぐに考えていきましょう。

まとめ

小規模な事業者の場合、ついつい経営計画が曖昧になりがちです。

そこに陥らないためにも、経営を始められる当初から、しっかりとした資金計画、経営計画を立てる習慣を身に付けておきたいものです。